Kameo grundades 2014 och har gjort det möjligt för fastighetsutvecklare att söka finansiering hos privatpersoner genom crowdfunding. På så sätt kan man säga att Kameo fungerar som en mellanhand mellan fastighetsutvecklare och investerare och utgör ett komplement till traditionell bankfinansiering.

Artikeln innehåller samarbetslänkar till Kameo.

En video om hur Kameo fungerar:

Hur går det till:

- Öppna konto – Steg ett är att öppna ett konto fylla i uppgifter om sig själv och signera med BankID. Därefter kan man börja investera i fastighetsprojekt direkt.

- Hitta projekt – Utifrån din riskprofil får du nu leta dig fram mellan olika projekt för att hitta något som där du anser att risk/reward är rimlig.

- Investera – Man kan börja investera från ett belopp på 500kr vilket gör att tröskeln för att våga prova på inte är så hög.

- Följ med – Under tiden fastighetslånet löper får du månadsvisa utbetalningar vilka du kan se när du loggar in på ditt konto.

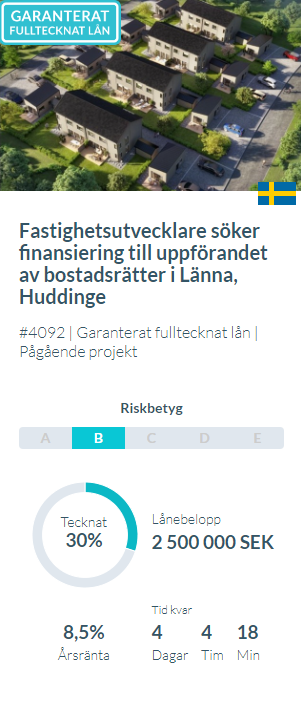

På bilden härintill kan du se ett exempel på hur de olika finansieringsprojekten presenteras på Kameo. Man får direkt en god översyn avseende projektet, vilken ränta som förväntas och vilket riskbetyg Kameo fastställt. Men det blir än mer matnyttigt när man väl går in på projektet och kan se en detaljerad betalplan, låneavtalets struktur och inte minst kunna ställa frågor till bolaget som söker finansiering.

Riskklass & räntenivå:

Här nedan kan du se en tabell över dem riskbetyg som respektive fastighetsbolag kan tillägnas beroende på en rad faktorer såsom kassa, företagets historia och mycket mer.

| Riskbetyg | Minimiränta* | Förväntad Kreditförlust |

|---|---|---|

| A | 5% | 0,0-0,2% |

| B | 6% | 0,3-0,8% |

| C | 8% | 0,9-1,3% |

| D | 11% | 1,4-1,9% |

| E | 13% | 2,0-3,5% |

Avgifterna hos Kameo:

Vad avser svenska långivarens avgifter beskrivs dem på Kameos hemsida vara obefintliga. Alltså inga transaktionsavgifter, årsavgifter, uttagsavgifter eller andra avgifter. Den enda utgiften som möjligen kan utgå är en räntekompensation på -0,2%. Denna avgift utgår dock endast om du som långivare dels placerat mer än 2,5 miljoner kr. Dels inte lånat ut minst 10% av det placerade beloppet under den senaste månaden.

Skatten hos Kameo:

Ränteintäkterna hos Kameo beskattas med 30% då det hör till inkomst av kapital. Detta skickar även Kameo till Skatteverket för att underlätta för långivarens framtida deklaration.

Statistik

Lånevolymer

Kameo har till och med 2022-11-11 totalt utlånat 3,3 miljarder vilket varit fördelat över 747 olika lån. Summan som återbetalats ligger på 1,7 miljarder och då är annuitetslån med månatliga betalningar exkluderats. Snitträntan efter estimerade förluster beräknas vara 8,38% (notera att det förutsätter att långivare i genomsnitt återfår 70% av de investerade kapitalet vid konkurs.

Vad är risken med investeringar likt Kameo:

En stor risk avseende bolaget är att det bara funnits under en högkonjunktur. Att på förhand veta hur Kameo presterar under en lågkonjuktur blir således svårt att veta. Men denna risk kan man ju även förhålla sig till beroende på vilken riskklass man väljer att investera i samt hur ens sparande ser ut i övrigt. Har du inte något sparande i dagsläget kan du läsa mer om hur du sätter upp det här – Sätta upp ett sparande.

Vill du läsa mer

Du hittar mer info om Kameo på deras egna egna hemsida HÄR.

{kind=link}

Kommentarer 1