Savelend är en plattform som agerar mellanhand mellan låntagare och långivare och är tänkt att fungera som ett komplement till en diversifierad portfölj. Detta genom att möjliggöra för privatpersoner att tjäna pengar på krediter, en idé ursprungen ur den tidigare finanskrisen 2008. Men hur står sig Savelend i det nya ränteklimat som verkar hårdna allt mer och vilka är riskerna? Det ska vi gå igenom i detta inlägg.

Artikeln innehåller samarbetslänkar till Savelend. Jag använder personligen tjänsten och går nedan igenom hur min utveckling på Savelend sett ut.

Om Savelend Group

Bolaget beskriver sig själva som ett svenskt snabbväxande fintechbolag. Bolaget grundades 2014 och var även ursprunget som en idé grundaren haft efter finanskrisen 2008/2009 om att hitta alternativa tillgångsslag. Mycket har hänt sedan dess och idag är de börsnoterade under tickern YIELD, börsintroduktionen var under Juni 2021 och sedan dess har utvecklingen på aktien gått -3,13% värt att notera är dock att aktien är upp 5,85% i år trots den stora nedgången på flera håll. Företaget är verksamt i Sverige, men också i Finland och Polen. Företaget består av en personalstyrka på 75 personer.

Historisk utveckling

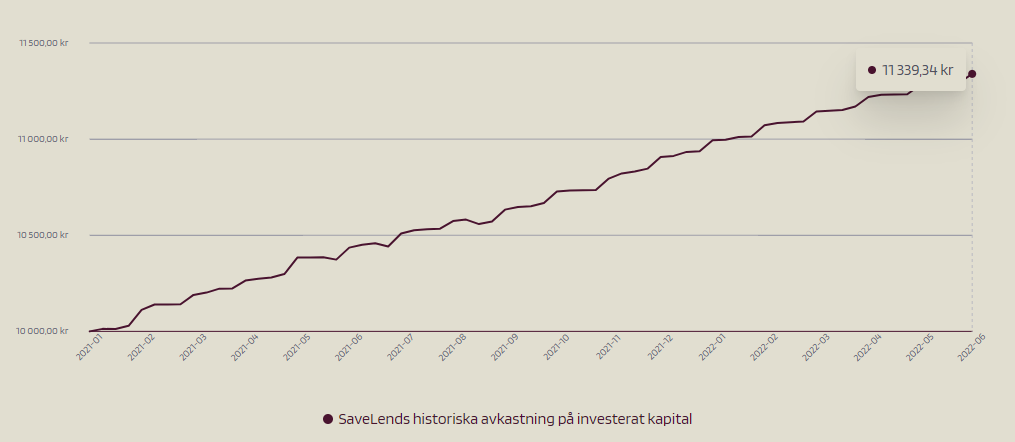

Den 29 september 2022 gick företaget ut i ett pressmeddelande och förklarade att de nu passerat 1 000 000 000 kronor i kapital på sparplattformen. Målavkastningen Savelend försöker upprätthålla är på mellan 7-9% och dem senaste 12 månaderna ska denna uppgått till 8,72%. Nedan kan du se ett exempel mellan 2021-01 till 2022-06 där en initial insättning på 10.000 kr resulterade i en avkastning på 1.339 kr vilket dessutom är efter avgifter och kreditförluster.

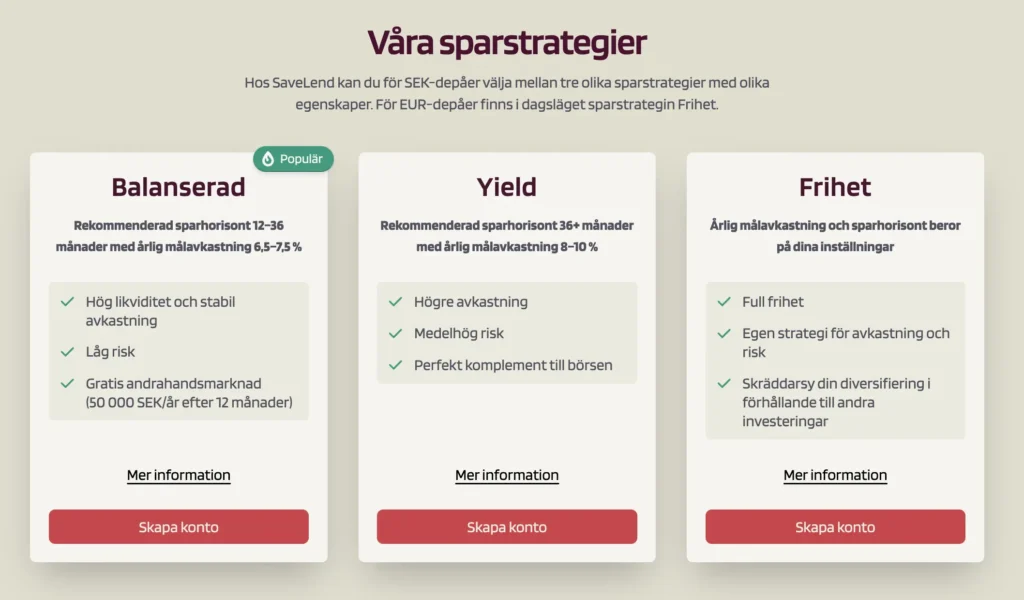

Nu 2024 har de uppnått otroliga 1,7 miljarder på plattformen och dessutom presenterades förra året några nya sparstrategier, balanserad yield och frihet.

• Investera automatiskt

• 8,13 % i genomsnittlig avkastning de senaste 12 månaderna.

• Välj månadssparande eller engångsinsättning

Sparstrategierna Balanserad, Yield och Frihet

Vad som är så bra med Savelend är att det finns ett gäng olika typer av sparstrategier. Balanserad, Yield och Frihet. Balanserad är den sparstrategi som är populärast.

Avkastning för balanserad och yield

Bonussystem & avgift

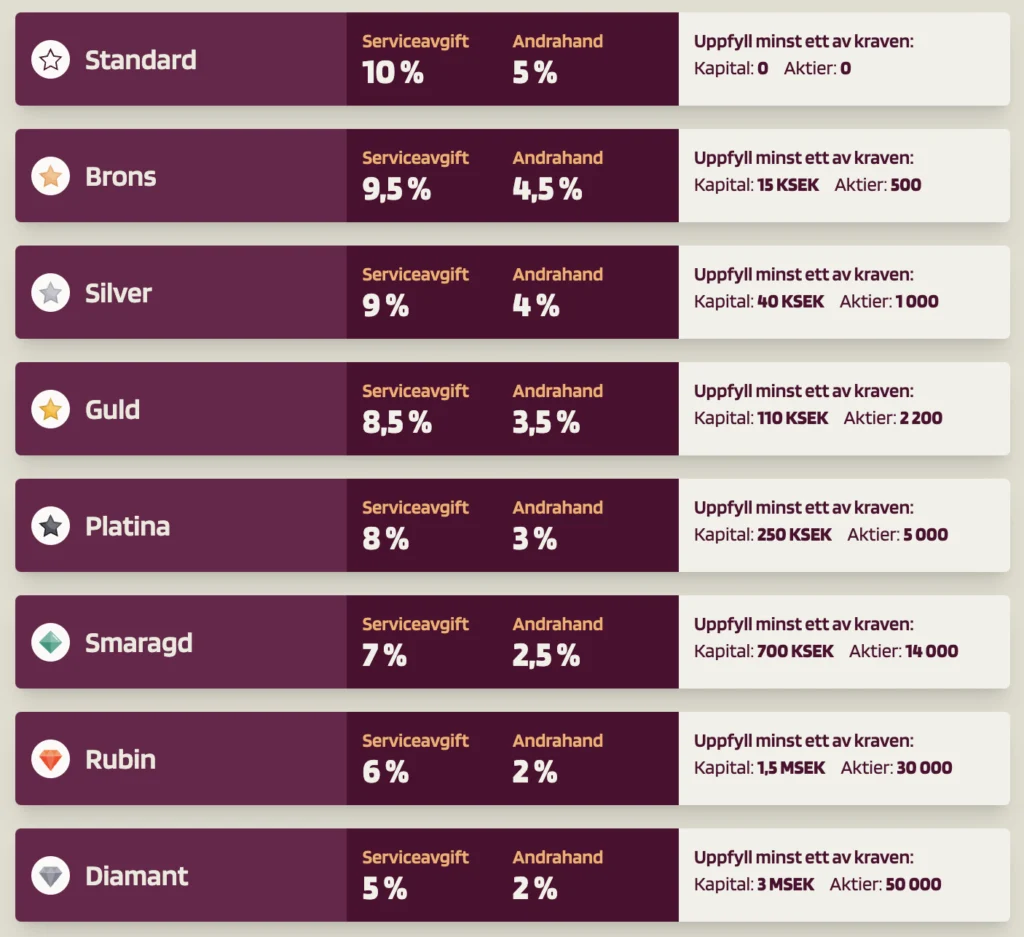

Savelend erbjuder dessutom ett oerhört attraktivt bonussystem som avgör hur mycket de tar i serviceavgift för tjänsten de tillhandahåller. Savelends avgift är prestationsbaserad vilket innebär att det inte är någon reell kostnad, de tar istället en procent på vad du som investerare tjänar. Vad denna avgift är kan man som investerare påverka, den grundläggande serviceavgiften ligger på 10% av intjänad ränta och denna investeringsnivå kallar Savelend Standard. Om man vill komma in i bonussystemet och ta del av den första nivåns avgiftsreducering så ska man antingen ha 15.000 kr investerat på plattformen och även ha Smartinvest aktiverat. Du kan även nå nivå brons genom att äga 500 aktier i Savelend. Utöver själva serviceavgiften finns det ju dessutom en avgift på andrahandsmarknaden om du skulle vilja sälja dina krediter i förtid och denna startar på 5%.

Kredittyper, kreditförmedlare och målavkastning.

| Kredittyp | Kreditförmedlare | Målavkastning |

|---|---|---|

| Konsumentkrediter | SBL Finans | 5 – 10 % |

| Företagslån | SBL Finans | 8 % |

| Fakturaköp | SBL Finans | 7 % |

| Inkassoportfölj | SBL Finans, Partner Inkasso | 6-9 % |

| Fastighetsinvesteringar | Svensk Kreditförmedling (SKF) | 9 % |

Min utveckling på investerat kapital

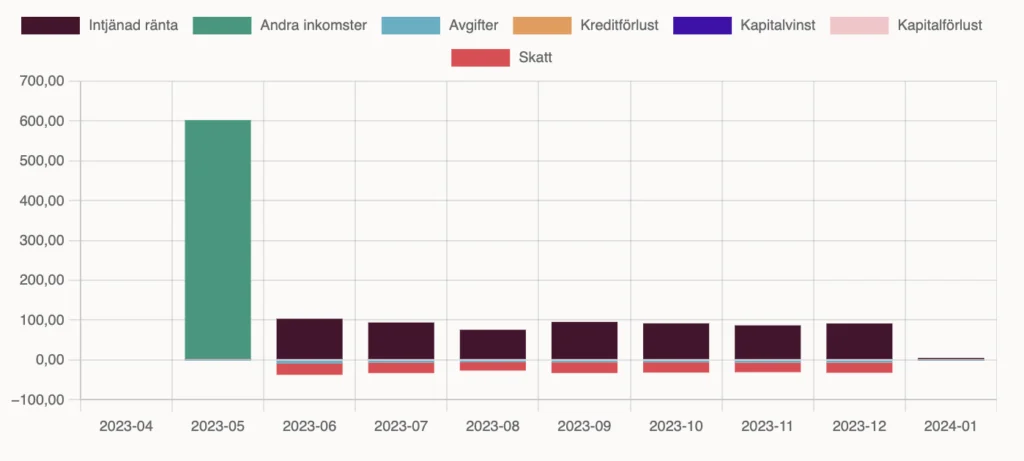

Min utveckling på Savelend avseende investerat kapital ligger sedan juni månad på 4,08%. Till det kan man hävda att tjänsten används under för kort tid för att göra en rättmätig bedömning därav kommer detta uppdateras framgent. För tillfället vill jag även nämna att jag inte har något automatiserat sparande på då jag inte vet huruvida jag kommer behöva pengarna i närtid eller inte.

Risk med att investera i Savelend

Alla former av investeringar är förenade med någon grad av risk. Savelend har enligt min uppfattning i det stora hela erbjudit en god risk/reward. De orange staplarna ovan visar min kreditförlust för respektive månad.

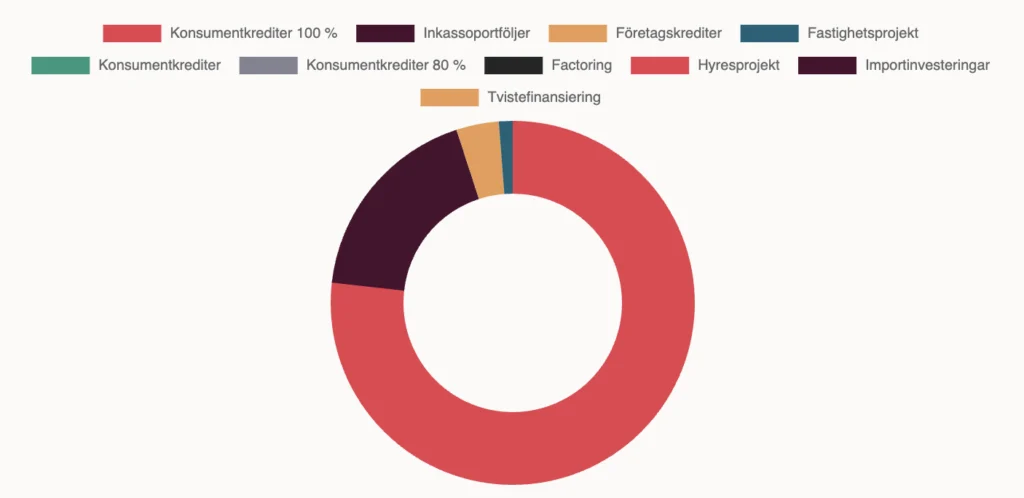

Min fördelning av kredittyper

Min portfölj består till största del av konsumentkrediter, över 75%. Inkassoportföljer, importinvesteringar, fastighetsprojekt och företagskrediter utgör resterande dryga 20%. Inget är för närvarande investerat i varken factoring eller hyresprojekt. Det kan också tilläggas att alla investeringar som gjorts har skett via SmartInvest.

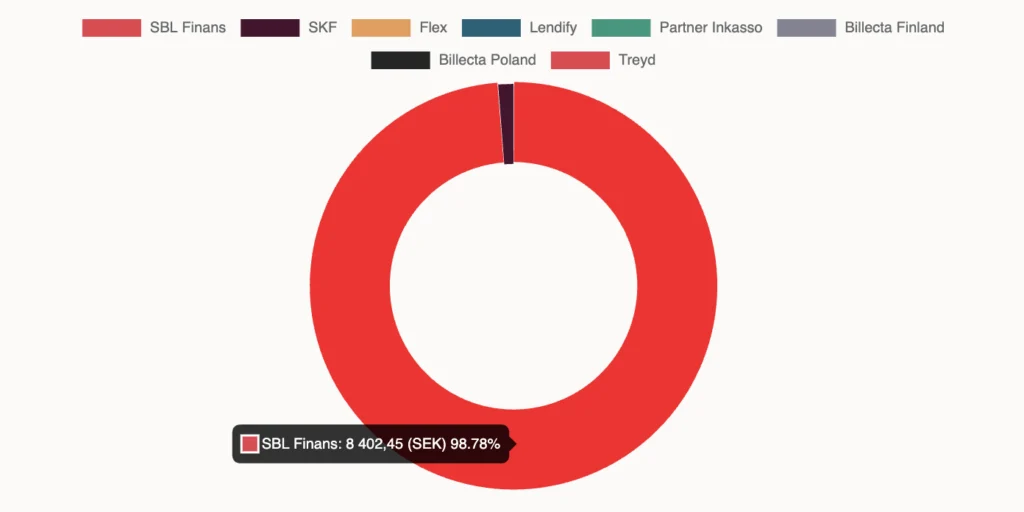

Min fördelning av kreditförmedlare

Kreditförmedlarna för respektive lån är nästintill enbart SBL Finans. Därutöver har en del av kapitalet också placerats i lån genom SKF.

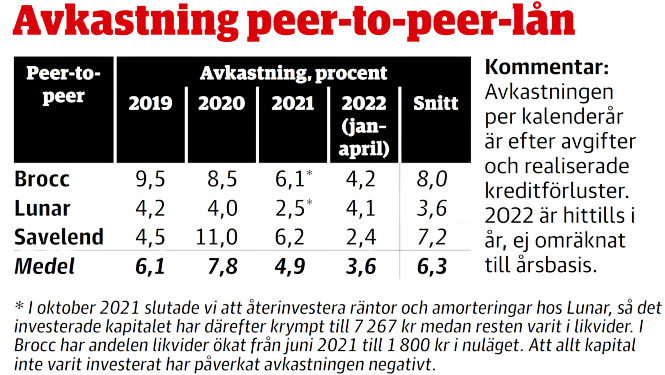

Savelend, Brocc eller Lunar?

Savelend, Brocc och även Lunar tillhandahåller alla plattformar för peer-to-peer utlåning. Respektive tjänst har dessutom noggrant jämförts av Privata Affärers placeringsguide över flera års tid där man i det stora hela såg Savelend som det bästa alternativet. Detta då Savelend erbjuder lån med förhållandevis korta löptider, bättre riskspridning med olika typer av lån och har därtill fog för att betraktas vara det alternativ med bredast bas för avkastningen.

Kom igång med Savelend

- Skapa ett konto hos savelend

- Överför valfri summa

- Använd deras standardinställningar eller skräddarsy din investeringsstrategi

- Därefter investeras dina pengar automatiskt om du väljer att ha på SmartInvest

Fördelar

- Ett bra komplement till en diversifierad portfölj

- SmartInvest gör det enkelt att alltid vara investerad

Nackdelar

- Osäkert hur kreditförlusten kommer utvecklas

Frågor och svar – Savelend

Vad är minsta insättning och hur många olika lån ska man investera i?

Sparstrategierna allokerar kapitalet till ett flertal olika krediter. För att din strategi ska fungera optimalt och för att du ska få en bra diversifiering bör du åtminstone sätta in 2 000 kr. På så sätt sprider du risken bland flera krediter.

Vad är skatten för investeringar på Savelend?

För privatpersoner dras din skatt automatiskt i samband med att du får ränta för en investering, och detta syns i avkastningsdetaljerna på plattformen. Savelend rapporterar skatten till Skatteverket så den syns på din deklaration precis som vanligt och helt automatiserat. Avkastningen beskattas som inkomst av kapital med 30 %.

{kind=link}

Kommentarer 1